TL;DR — Quick Summary

- Des prêts automobiles impayés ne nuisent pas seulement à votre prêt auto — ils peuvent bloquer l’accès à des cartes de crédit, des prêts personnels et même une hypothèque.

- L’historique de paiement est le facteur le plus déterminant dans l’évaluation de votre crédit au Canada : chaque retard signalé aux agences peut faire baisser votre cote pendant plusieurs années.

- Une reprise de véhicule n’efface pas nécessairement la dette — un solde résiduel peut continuer à apparaître dans votre dossier après la vente du véhicule.

- Communiquer rapidement avec votre prêteur avant un défaut est l’action la plus efficace pour limiter les dommages à long terme.

- Même avec des antécédents de crédit difficiles, certaines options de financement automobile restent accessibles au Canada — notamment auprès de prêteurs spécialisés.

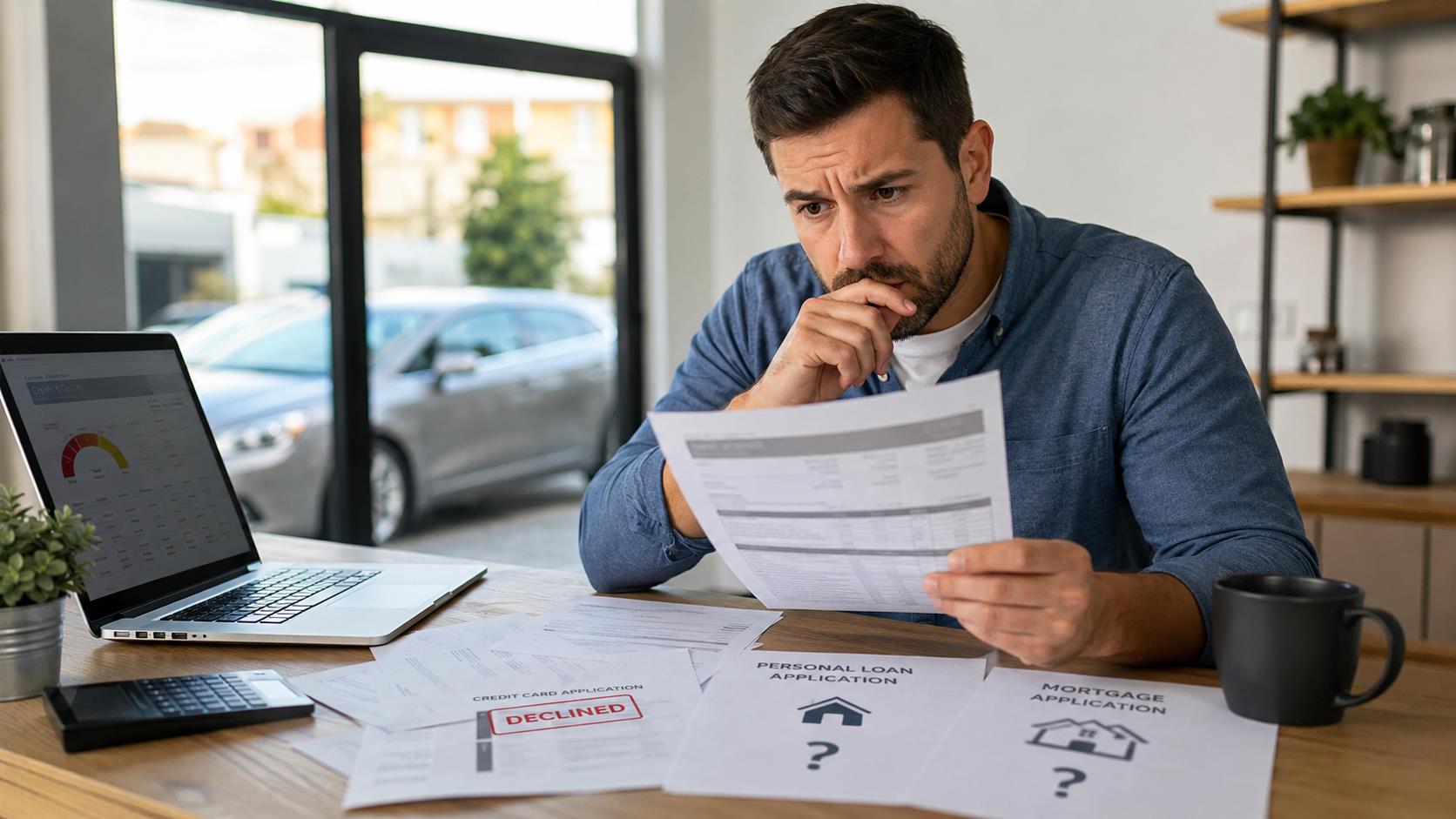

Beaucoup d’emprunteurs croient qu’un problème de prêt auto reste confiné au secteur automobile. C’est rarement vrai. Des prêts automobiles impayés peuvent réduire vos chances d’obtenir une carte de crédit, compliquer une demande de prêt personnel et même compromettre l’approbation d’une hypothèque. L’impact se propage à l’ensemble de votre profil financier — parfois pendant plusieurs années.

Si vous avez des paiements auto en retard ou si vous craignez une situation financière difficile, mieux vaut comprendre exactement ce qui se passe dans votre dossier — et ce que vous pouvez encore faire pour protéger votre accès au crédit.

Chez Autocarleads, nous aidons les Canadiens à comprendre les conséquences du mauvais crédit dans le domaine du financement automobile, et à trouver des solutions adaptées à leur situation réelle. Ce que vous lisez ici s’applique directement au marché canadien — qu’il s’agisse d’Équifax Canada ou de TransUnion Canada, les règles fonctionnent de la même façon.

AUTOCARLEADS

Vous avez des prêts automobiles impayés et vous cherchez des options de financement au Canada ?

Un historique de crédit difficile ne ferme pas toutes les portes. Nos spécialistes peuvent vous orienter vers des solutions de financement automobile adaptées à votre profil, même si votre dossier est imparfait.

Ce que « prêt automobile impayé » veut vraiment dire

Un prêt automobile impayé désigne tout prêt auto dont le remboursement ne respecte plus les conditions du contrat. Cela couvre un spectre plus large que la simple mensualité oubliée.

- Paiements mensuels en retard de 30, 60 ou 90 jours

- Compte envoyé à une agence de recouvrement

- Reprise du véhicule par le prêteur

- Solde résiduel après la vente du véhicule repris

- Prêt radié ou déclaré en défaut

Au Canada, les prêteurs signalent chacune de ces situations à Équifax et à TransUnion. Dès qu’un retard est consigné, son effet peut persister dans votre dossier et influencer les décisions d’autres créanciers qui n’ont aucun lien avec votre prêt auto.

Un point souvent ignoré : si votre véhicule est repris et vendu à un prix inférieur au solde du prêt, vous demeurez responsable de la différence. Ce solde résiduel peut continuer à apparaître comme une dette active dans votre profil de crédit, bien après que vous n’ayez plus la voiture en votre possession.

Pourquoi l’impact dépasse largement le prêt automobile lui-même

L’historique de paiement représente la composante la plus importante dans le calcul de votre cote de crédit — généralement entre 35 % et 40 % de la note selon les modèles d’évaluation utilisés au Canada. Un prêt auto en retard ou en défaut pèse donc très lourd, même si tous vos autres comptes sont en règle.

Les prêteurs ne regardent pas seulement si un paiement a été manqué. Ils évaluent aussi le type de dette concernée. Un prêt auto représente un engagement mensuel important et structuré. Lorsqu’il devient un dossier subprime ou à risque, cela signale à tous les autres créanciers potentiels que votre capacité à gérer des obligations mensuelles régulières est compromise.

Le résultat concret : même si vous souhaitez ouvrir une nouvelle carte de crédit, contracter un prêt personnel ou renouveler une marge de crédit, le prêteur verra cette inscription négative et en tiendra compte dans sa décision.

« Selon Équifax Canada, les inscriptions négatives liées à des paiements manqués peuvent demeurer au dossier de crédit pendant six ans à compter de la date du premier défaut — indépendamment du règlement ultérieur de la dette. »

L’effet concret sur les cartes de crédit et les prêts personnels

Des prêts automobiles impayés augmentent significativement le risque perçu par les émetteurs de cartes de crédit et les prêteurs personnels. Ce risque se traduit par des décisions concrètes qui vous défavorisent.

Pour une demande de carte de crédit, vous pourriez faire face à un refus direct, à une limite de crédit nettement inférieure à ce que vous souhaitiez, ou à un taux d’intérêt plus élevé que la moyenne du marché. Certains émetteurs exigeront un produit garanti — où vous devez déposer une somme à titre de garantie — plutôt que d’offrir une carte traditionnelle non sécurisée.

Pour un prêt personnel, les conséquences sont similaires : montant approuvé réduit, taux plus élevé, exigence d’un cosignataire, ou conditions de remboursement plus restrictives. Un prêteur qui voit un historique de paiement instable ne peut pas supposer que votre prochaine dette sera gérée différemment.

⚠️ Attention — Demandes multiples : Si votre dossier est déjà fragilisé par des prêts automobiles impayés, multiplier les nouvelles demandes de crédit peut aggraver la situation. Chaque demande ferme génère une enquête de crédit supplémentaire, ce qui peut faire baisser votre cote encore davantage. Mieux vaut évaluer soigneusement votre dossier avant de soumettre de nouvelles candidatures.

Conséquences sur une demande hypothécaire

C’est souvent la conséquence la plus coûteuse à long terme. Avant d’approuver une hypothèque, le prêteur hypothécaire examine en détail votre pointage de crédit, votre ratio d’endettement et la totalité de votre historique de paiement. Des inscriptions négatives liées à des prêts automobiles impayés peuvent réduire vos chances d’approbation ou vous priver des meilleurs taux disponibles.

Sur une hypothèque de 300 000 $ à 25 ans, une différence de 0,5 % sur le taux d’intérêt représente plusieurs milliers de dollars supplémentaires sur la durée du prêt. Les emprunteurs qui ignorent des paiements auto impayés dans l’espoir d’acheter une propriété prochainement risquent de payer ce choix très cher.

Si vous prévoyez une demande hypothécaire dans les deux à trois prochaines années, le moment pour corriger votre dossier de crédit, c’est maintenant — pas la veille de la demande. Pour en savoir plus sur comment les dossiers de crédit difficiles sont évalués par les prêteurs, il est utile de comprendre le processus complet.

AUTOCARLEADS

Des Canadiens avec un dossier difficile obtiennent du financement automobile chaque jour.

Autocarleads connecte les acheteurs canadiens — y compris ceux avec un crédit subprime ou un historique de prêts impayés — avec des solutions de financement exclusives adaptées à leur profil. Un revenu stable et un acompte peuvent ouvrir des portes que vous croyez fermées.

Que faire concrètement si vous avez des prêts automobiles impayés

Ignorer la situation est la pire option possible. Plus vous attendez, plus les options se rétrécissent et plus les coûts augmentent. Voici les mesures les plus efficaces à prendre selon le stade où vous en êtes.

- Communiquez avec votre prêteur sans attendre. Avant que le compte ne tombe en défaut, de nombreux prêteurs peuvent offrir un report temporaire, une entente de paiement modifié ou une restructuration. Ces options disparaissent une fois le compte envoyé en recouvrement.

- Vérifiez votre dossier de crédit. Obtenez votre rapport auprès d’Équifax Canada et de TransUnion Canada pour voir exactement comment le prêt est inscrit. Des erreurs de signalement existent — et elles peuvent être contestées.

- Établissez un budget réaliste. Identifiez si vous pouvez reprendre les paiements, si une entente partielle est possible, ou si d’autres dettes doivent être priorisées en parallèle.

- Planifiez avant de refaire une demande de crédit. Évaluez l’état actuel de votre dossier. Une demande soumise trop tôt, sans préparation, peut mener à un autre refus et aggraver davantage votre profil.

Pour les Canadiens qui cherchent à obtenir un financement auto malgré un historique subprime, un acompte et une preuve de revenu stable sont souvent les deux leviers les plus déterminants auprès des prêteurs alternatifs.

Comment rebâtir votre crédit après des prêts automobiles impayés

Un dossier de crédit endommagé n’est pas permanent. La reconstruction prend du temps, mais elle est tout à fait possible avec une stratégie cohérente.

L’historique de paiement récent pèse davantage que les erreurs passées dans plusieurs modèles d’évaluation. Autrement dit, chaque paiement effectué à temps à partir d’aujourd’hui contribue activement à améliorer votre profil. L’objectif est de construire une série de paiements positifs récents qui contrebalancent progressivement les inscriptions négatives plus anciennes.

Réduire votre taux d’utilisation du crédit — soit le ratio entre votre solde et votre limite disponible sur vos cartes — est une autre action concrète. Un taux d’utilisation inférieur à 30 % est généralement considéré comme favorable par les agences d’évaluation. Maintenir vos soldes bas et éviter de maximiser vos cartes envoie un signal positif aux prêteurs.

Pour un futur prêt automobile, un acompte de 10 à 20 % du prix d’achat peut faire une différence substantielle. Il réduit le risque perçu par le prêteur et améliore mécaniquement votre ratio prêt-valeur. Certains prêteurs canadiens spécialisés dans les dossiers complexes accordent autant d’importance à votre stabilité d’emploi et à votre revenu actuel qu’à votre historique passé.

Frequently Asked Questions

Est-ce que des prêts automobiles impayés peuvent m’empêcher d’obtenir une carte de crédit ?

Oui, des prêts automobiles impayés peuvent mener à un refus de carte de crédit ou à des conditions moins favorables — limite réduite, taux plus élevé, ou obligation d’utiliser un produit garanti. Les émetteurs de cartes évaluent votre historique de paiement global, et un prêt auto en défaut ou en recouvrement est considéré comme un signal de risque sérieux.

Combien de temps des prêts automobiles impayés restent-ils dans mon dossier de crédit au Canada ?

Au Canada, les inscriptions négatives liées à des paiements manqués ou à un défaut demeurent généralement au dossier pendant six ans à compter de la date du premier incident, selon les règles d’Équifax Canada et de TransUnion Canada. Régler la dette ne supprime pas nécessairement l’inscription immédiatement — elle peut rester visible jusqu’à l’expiration de ce délai.

Est-ce qu’une reprise de véhicule efface la dette liée au prêt auto ?

Non, pas nécessairement. Lorsque le prêteur reprend et revend le véhicule, si le montant obtenu ne couvre pas entièrement le solde du prêt ainsi que les frais de reprise, vous demeurez responsable de la différence. Ce solde résiduel peut continuer à apparaître comme une dette active dans votre dossier, même après que vous n’avez plus le véhicule.

Puis-je obtenir un nouveau prêt auto après avoir eu des prêts automobiles impayés ?

Oui, dans de nombreux cas, un nouveau financement automobile reste accessible après des prêts impayés. Les conditions dépendent de plusieurs facteurs : l’ancienneté des incidents, votre revenu actuel, la stabilité de votre emploi, et la présence d’un acompte. Certains prêteurs spécialisés au Canada évaluent votre situation globale plutôt que de se limiter à votre cote de crédit.

Un acompte peut-il aider à compenser des prêts automobiles impayés ?

Oui, un acompte réduit le risque financier du prêteur et améliore votre ratio prêt-valeur. Pour les emprunteurs avec des antécédents de crédit difficiles, un versement initial de 10 à 20 % du prix d’achat peut faire la différence entre un refus et une approbation — et souvent améliorer les conditions offertes.

Que dois-je faire en premier si j’ai des paiements auto en retard ?

La première action est de contacter votre prêteur directement, avant que le compte tombe en défaut ou soit transféré à une agence de recouvrement. De nombreux prêteurs peuvent proposer un report, une entente de paiement modifiée ou une restructuration si vous agissez tôt. Vérifier votre dossier de crédit auprès d’Équifax Canada ou de TransUnion Canada vous permettra également de comprendre l’étendue exacte du problème.

Votre dossier de crédit est compliqué ? Des solutions existent.

Autocarleads connecte les Canadiens avec des solutions de financement automobile adaptées à leur profil réel — incluant les acheteurs subprime et ceux avec des antécédents de prêts impayés. Nos demandes sont pré-qualifiées, et chaque candidat est évalué selon son revenu actuel et sa capacité de remboursement, pas uniquement selon sa cote.

- ✅ Leads 100 % exclusifs — jamais partagés

- ✅ Garantie de rachat de leads

- ✅ Aucun contrat à long terme

- ✅ Géociblé à votre territoire

📍 Address: Au service des Canadiens partout au pays

📞 Phone: +1-888-510-0264

🌐 Website: Planifiez votre consultation gratuite à autocarleads.ca

Vendre des voitures, c’est déjà assez difficile. Laissez Autocarleads vous amener les acheteurs.