TL;DR — Quick Summary

- Près de 60 % des demandes de prêt auto en ligne contiennent au moins une erreur ou une omission — revenu mal déclaré, dettes cachées, documents manquants — qui ralentit ou tue l’approbation.

- Les concessionnaires qui achètent des leads partagés héritent de ces erreurs en aval et perdent du temps à corriger des dossiers que personne n’a vérifiés en amont.

- Autocarleads pré-qualifie chaque demande avant la livraison : revenu minimum de 1 800 $/mois vérifié, complétude du formulaire, validation de la stabilité d’emploi.

- Les 13 erreurs les plus courantes des demandeurs canadiens se classent en trois catégories : informations inexactes, attentes irréalistes, et préparation insuffisante.

- Filtrer ces erreurs en amont fait passer le taux de conversion concessionnaire de 1 à 3 % (leads partagés bruts) à 6 à 15 % (leads exclusifs pré-qualifiés Autocarleads).

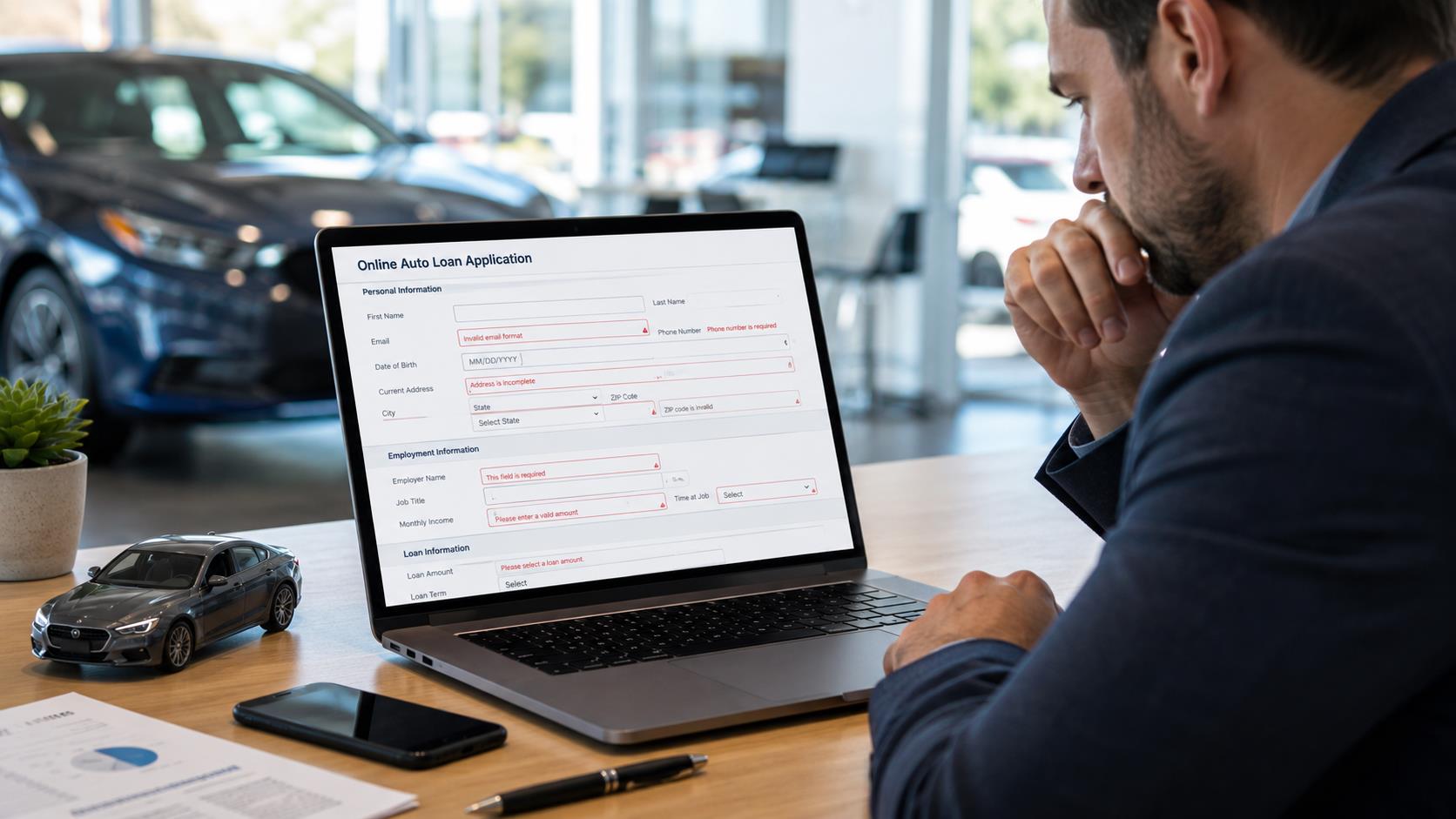

Quand un acheteur soumet une demande de prêt auto en ligne mal remplie, ce n’est pas seulement son problème — c’est aussi le vôtre. Chaque erreur dans une demande — revenu arrondi à la hausse, dette de recouvrement non déclarée, adresse périmée — devient un appel perdu, un dossier rejeté chez le prêteur, ou pire, une vente qui s’effondre en F&I parce que les vrais chiffres ne correspondent pas à ce que vendait le formulaire.

Les erreurs de demande de prêt auto en ligne les plus fréquentes sont prévisibles, répétitives, et — si elles ne sont pas filtrées en amont — coûtent à votre concession des heures de BDC, du temps de vendeur et des refus évitables. Cet article décortique les 13 erreurs que vos demandeurs canadiens commettent le plus souvent, ce qu’elles signalent réellement sur la qualité du dossier, et comment un processus de pré-qualification rigoureux change la donne pour votre équipe.

AUTOCARLEADS

Combien de leads classez-vous chaque mois parce que les infos sont incomplètes ?

Discutez 15 minutes avec Phil ou Steph pour voir à quoi ressemble un lead pré-qualifié, vérifié pour le revenu et livré exclusivement à votre territoire. Aucun engagement.

Pourquoi une demande en ligne mal remplie coûte cher à votre concession

Une demande en ligne mal remplie coûte en moyenne 35 à 50 minutes de travail BDC avant même que vous sachiez si le dossier est viable — temps passé à rappeler, vérifier le revenu, demander des documents manquants et corriger les coordonnées. Multipliez par 60 leads par mois et vous comprenez pourquoi tant de concessions canadiennes ferment à des taux à un chiffre.

Le problème n’est pas le canal — les demandes en ligne sont aujourd’hui la voie d’acquisition dominante au Canada. Le problème est qu’un formulaire web brut, sans contrôle qualité en amont, capture autant de bruit que de signal. L’acheteur sérieux côtoie le curieux, le mal informé et celui qui arrondit ses revenus pour voir « ce qu’il pourrait avoir ».

C’est précisément pour ça que la pré-qualification rigoureuse en amont sépare un coût d’acquisition rentable d’un coût d’acquisition gaspillé. Filtrer les erreurs avant la livraison change la nature même du lead que reçoit votre vendeur.

Erreur 1 : Le budget mensuel calculé sans coûts annexes

La majorité des demandeurs canadiens ne calculent que le paiement mensuel et oublient l’assurance, l’immatriculation, l’essence, l’entretien et les pneus d’hiver — souvent 300 à 450 $/mois supplémentaires. Résultat : le dossier passe au prêteur, mais l’acheteur recule en F&I quand il voit le coût total réel de possession.

Pour votre équipe, ça signale qu’il faut éduquer tôt sur le coût total — pas juste sur le paiement. Un lead qui arrive en sachant qu’il a 600 $/mois capacité totale (et pas 600 $/mois capacité paiement) est dix fois plus facile à fermer.

Erreur 2 : Le revenu arrondi à la hausse — ou sous-déclaré

Le revenu arrondi à la hausse est l’erreur la plus toxique pour la conversion : le dossier semble approuvable, le demandeur est rappelé, puis la vérification de revenu (talons de paie, relevé bancaire) révèle un écart de 400 à 800 $/mois. Le prêteur refuse ou réduit l’approbation, et l’acheteur se sent piégé.

L’inverse — le revenu sous-déclaré — est tout aussi nuisible. Les travailleurs autonomes, les conjoints à revenu d’appoint et les salariés à commission oublient régulièrement de mentionner 20 à 30 % de leurs gains réels. Dans les deux cas, la solution est la même : une vérification de revenu en amont, avant que le lead atteigne votre BDC.

« Chaque demande livrée par Autocarleads passe par une vérification de revenu minimum de 1 800 $/mois avant d’atteindre la concession. Cette seule étape élimine entre 35 et 45 % des soumissions brutes — et c’est précisément ce filtre qui fait grimper les taux de conversion concessionnaire de 6 à 15 %. » — Équipe AQ Autocarleads

Erreur 3 : Le dossier de crédit jamais consulté avant la soumission

Près de 40 % des demandeurs canadiens soumettent leur demande sans avoir vérifié leur dossier Equifax ou TransUnion dans les 12 derniers mois. Ils découvrent en cours de processus une dette en recouvrement, une erreur de bureau de crédit ou un retard de paiement oublié — souvent trop tard pour redresser le tir.

Pour les concessions qui acceptent activement le crédit subprime, ce n’est pas une raison de rejeter le lead — c’est un signal pour orienter le dossier vers le bon prêteur de niveau 2 ou 3 dès le départ. Un lead subprime correctement étiqueté vaut souvent plus qu’un lead « prime » mal classé.

Erreurs 4 à 7 : Demandes multiples, choix prématuré du véhicule, instabilité et documents incomplets

Quatre erreurs souvent regroupées dans les dossiers à faible qualité : (1) demandes simultanées chez plusieurs concessions ou prêteurs, qui font tomber la cote de crédit de 8 à 15 points ; (2) le véhicule choisi avant le financement, ce qui crée un écart entre l’approbation et le désir ; (3) instabilité d’emploi ou d’adresse de moins de 6 mois ; (4) documents flous, expirés ou incomplets.

- Les demandes multiples sont détectables au bureau de crédit — un lead qui a soumis 4 demandes en 30 jours est presque toujours en mode « shopping » plutôt qu’« achat ».

- Le choix prématuré du véhicule fait perdre des ventes même quand le financement est approuvé, parce que l’acheteur cible un modèle hors de portée.

- Une ancienneté d’emploi de moins de 3 mois ou une adresse récente sans historique inquiète tous les prêteurs canadiens — pas seulement les niveaux 1.

- Des documents incomplets ajoutent en moyenne 4,2 jours au cycle d’approbation, période pendant laquelle l’acheteur magasine ailleurs.

⚠️ Avertissement leads partagés : Quand le même lead est vendu à 3, 4 ou 5 concessions simultanément, l’acheteur reçoit autant d’appels en quelques heures. Sa cote de crédit chute, son intention dilue et la première concession à appeler — souvent dans la première minute — capture 78 % des ventes selon les données des transferts en direct et de la vitesse de réponse. Les autres paient pour un lead déjà mort.

AUTOCARLEADS

Les concessionnaires canadiens convertissent 6 à 15 % des leads exclusifs d’Autocarleads — contre 1 à 3 % pour les leads partagés.

Chaque demande livrée est exclusive à votre territoire, vérifiée pour le revenu, géociblée et suivie par SMS automatisé par IA en moins de 5 minutes. Aucun contrat à long terme, garantie de rachat sur les leads invalides.

Erreurs 8 et 9 : Mise de fonds sous-estimée et coût total ignoré

Une mise de fonds de 1 000 à 2 500 $ change radicalement les conditions d’un dossier subprime : elle réduit le montant financé, baisse le ratio prêt-valeur et signale au prêteur un engagement réel. Pourtant, la plupart des demandeurs canadiens cochent « 0 $ » par défaut sans calculer ce qu’ils pourraient réellement déposer.

L’autre face du même problème : ignorer le coût total. Un paiement mensuel plus bas sur 84 mois coûte souvent 3 000 à 6 000 $ de plus en intérêts qu’un paiement légèrement supérieur sur 60 mois. Un BDC bien formé sur le calcul du coût par lead et du ROI réel transforme cette conversation en argument de fermeture, pas en obstacle.

Erreurs 10 à 13 : Relecture, dettes cachées, mauvais véhicule et fausses croyances sur le crédit

Les quatre dernières erreurs sont moins financières que comportementales — et chacune se détecte au moment de la pré-qualification, pas après. Un nom mal orthographié, un courriel avec une faute de frappe ou un code postal périmé suffisent à faire échouer une vérification automatisée chez le prêteur.

- Erreur 10 — Pas de relecture : 12 % des demandes brutes contiennent une erreur de saisie sur le nom, l’adresse, le NAS ou le courriel.

- Erreur 11 — Dettes cachées : les paiements de carte de crédit, marges de crédit ou prêts personnels omis font dérailler le ratio dette-revenu en sous-écriture.

- Erreur 12 — Mauvais type de véhicule : un camion de plus de 65 000 $ pour un demandeur subprime ne sera financé par aucun prêteur canadien — peu importe la mise de fonds.

- Erreur 13 — Croire que mauvais crédit = refus automatique : avec un revenu vérifié, une stabilité de 12+ mois et une mise de fonds modeste, un demandeur à 540 de cote peut tout à fait être financé par un prêteur de niveau 2 ou 3.

Chacune de ces erreurs est rectifiable en amont — à condition que quelqu’un regarde le dossier avant qu’il atteigne votre concession. C’est exactement le processus de contrôle qualité d’Autocarleads avant livraison : revenu vérifié, formulaire complet, doublons éliminés, intention validée.

Ce que ces erreurs révèlent sur la stratégie de lead generation

Les 13 erreurs ne sont pas des défauts personnels — elles sont la signature d’un canal d’acquisition non filtré. Quand une concession achète des leads bruts ou partagés, elle reçoit ce que le formulaire web a capturé, point. Pas de vérification, pas d’AQ, pas d’élimination des doublons.

À l’inverse, la différence entre leads exclusifs et leads partagés tient en grande partie à ce filtrage en amont. Le coût par lead exclusif est plus élevé, mais le coût par vente — le seul KPI qui compte — est systématiquement inférieur de 40 à 60 % selon nos données internes sur 180 000+ demandes traitées au Canada.

Pour les concessions qui veulent voir l’effet concret sur leur ratio de fermeture, le calcul est simple : combien de leads votre BDC peut-il vraiment traiter à fond chaque mois, et quel pourcentage de ces leads vient avec un revenu déjà vérifié ? Une équipe BDC de 3 personnes ferme plus de ventes avec 80 leads pré-qualifiés qu’avec 250 leads bruts.

Comment Autocarleads filtre ces erreurs avant la livraison

Chaque demande qui arrive sur la plateforme Autocarleads passe par cinq étapes de contrôle avant d’être livrée à un concessionnaire. Le revenu déclaré est vérifié contre un seuil minimum de 1 800 $/mois. La complétude du formulaire est validée — adresse, emploi, ancienneté, coordonnées, NAS. Les doublons sont éliminés grâce à un appariement multi-champs. L’intention d’achat est confirmée par validation téléphonique en direct. Et le lead est géociblé au territoire canadien de la concession partenaire.

Ce processus élimine entre 35 et 45 % des soumissions brutes — soit la quasi-totalité des dossiers qui auraient contenu les 13 erreurs décrites plus haut. Ce qui reste est livré exclusivement à une concession à la fois, avec un suivi SMS automatisé par IA déclenché en moins de 5 minutes pour maintenir l’engagement de l’acheteur pendant que votre équipe rappelle.

Le résultat mesurable, pour les 150+ concessions canadiennes actuellement partenaires : un taux de conversion qui s’établit dans la fourchette 6 à 15 %, contre 1 à 3 % pour les canaux non filtrés. Et une garantie de rachat sur tout lead qui ne respecte pas les critères de pré-qualification annoncés.

Frequently Asked Questions

Quelles sont les erreurs les plus fréquentes dans une demande de prêt auto en ligne au Canada ?

Les erreurs les plus fréquentes dans une demande de prêt auto en ligne au Canada sont le revenu mal déclaré (arrondi à la hausse ou sous-déclaré), les dettes cachées, le dossier de crédit non vérifié avant la soumission, les documents incomplets et l’absence de mise de fonds. Ces cinq erreurs représentent à elles seules plus de 70 % des refus ou ralentissements d’approbation.

Pourquoi un mauvais crédit n’entraîne-t-il pas automatiquement un refus de prêt auto ?

Un mauvais crédit n’entraîne pas automatiquement un refus de prêt auto parce que les prêteurs canadiens de niveau 2 et 3 évaluent l’ensemble du dossier : revenu vérifié, stabilité d’emploi et d’adresse, mise de fonds disponible et type de véhicule ciblé. Un demandeur avec une cote de 540 peut tout à fait être approuvé avec un revenu stable de 2 200 $/mois et une mise de fonds de 1 500 $.

Combien de demandes de prêt auto simultanées font baisser la cote de crédit ?

Plus de trois demandes de prêt auto en 30 jours font généralement baisser la cote de crédit de 8 à 15 points selon les bureaux Equifax et TransUnion. Au-delà de cinq demandes, le profil signale du « credit shopping » risqué, ce qui peut entraîner des refus automatiques chez certains prêteurs canadiens de niveau 1.

Comment Autocarleads vérifie-t-il le revenu des demandeurs avant la livraison ?

Autocarleads vérifie le revenu des demandeurs avant la livraison en validant un seuil minimum de 1 800 $/mois grâce à une combinaison de validation téléphonique, de documents soumis et d’appariement aux données de l’application. Cette étape élimine entre 35 et 45 % des soumissions brutes avant qu’un lead atteigne une concession partenaire.

Quelle mise de fonds est recommandée pour un prêt auto subprime au Canada ?

Une mise de fonds de 1 000 à 2 500 $ est généralement recommandée pour un prêt auto subprime au Canada, parce qu’elle réduit le ratio prêt-valeur et améliore les conditions offertes par les prêteurs de niveau 2 et 3. Sans mise de fonds, les taux d’intérêt sur les dossiers subprime canadiens dépassent souvent 14 à 18 % et les durées de prêt sont raccourcies.

Pourquoi les leads exclusifs convertissent-ils mieux que les leads partagés ?

Les leads exclusifs convertissent mieux que les leads partagés parce que votre concession est la seule à appeler l’acheteur — sans concurrence directe et sans dilution de l’intention. Les données Autocarleads montrent des taux de conversion de 6 à 15 % sur les leads exclusifs contre 1 à 3 % sur les leads partagés vendus à plusieurs concessions simultanément.

Arrêtez d’hériter des erreurs des autres — recevez des leads déjà filtrés

Autocarleads connecte les concessionnaires canadiens avec des leads de financement auto exclusifs et pré-qualifiés — incluant les acheteurs subprime — livrés en temps réel avec un suivi SMS automatisé par IA. Chaque demandeur est vérifié pour son revenu avant d’atteindre votre équipe.

- ✅ Leads 100 % exclusifs — jamais partagés

- ✅ Garantie de rachat de leads

- ✅ Aucun contrat à long terme

- ✅ Géociblé à votre territoire

📍 Address: Au service des concessionnaires partout au Canada

📞 Phone: +1-888-510-0264

🌐 Website: Planifiez votre consultation gratuite à autocarleads.ca

Vendre des voitures, c’est déjà assez difficile. Laissez Autocarleads vous amener les acheteurs.